52% din europeni preferă deja portofelul digital — inclusiv pariorii

Am observat schimbarea în propria rutină. Acum trei ani, depuneam cu cardul bancar la operatorul de pariuri — era reflexul implicit. Astăzi, nu mai folosesc cardul deloc pentru pariuri. Totul trece prin portofelul digital. Și nu sunt un caz izolat: 52% din cumpărătorii online europeni preferă acum portofelele digitale față de metodele tradiționale.

Bruce Lowthers, CEO-ul Paysafe, descria acest fenomen prin prisma utilității: portofelul digital centralizează fondurile și permite mutarea lor între operatori „cu ușurință, în plăți în timp real”. Pentru un parior care operează pe 2-3 platforme simultan, această flexibilitate nu este un luxur — este o necesitate practică.

Portofelele digitale domină comerțul electronic global cu o cotă de 50% din valoarea totală a tranzacțiilor. La pariuri sportive, adopția merge și mai rapid, alimentată de nevoia de depuneri instantanee, retrageri rapide și confidențialitatea tranzacțiilor. Transformarea este în curs, iar direcția este ireversibilă.

Tipuri de portofele digitale folosite la pariuri

Nu toate portofelele digitale sunt la fel, iar diferențele contează pentru pariori. Am identificat trei categorii distincte, fiecare cu avantaje și limitări proprii.

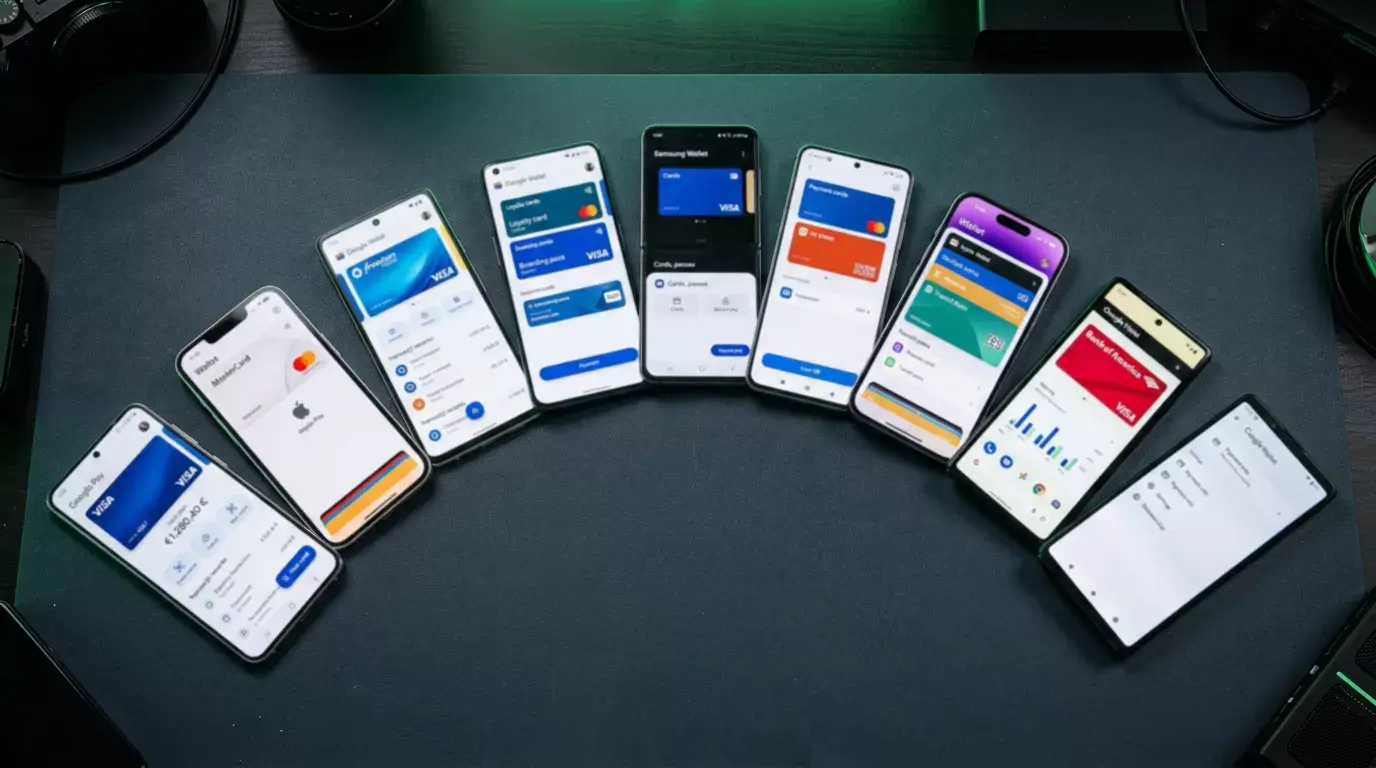

Portofele dedicate plăților online: Skrill și Neteller sunt reprezentanții principali. Au fost construite de la zero pentru tranzacții cu comercianți online, inclusiv operatori de pariuri. Integrarea cu platformele de pariuri este profundă — depuneri instant, retrageri directe, programe VIP care recompensează activitatea. Piața globală a portofelelor digitale era evaluată la 56,77 miliarde de dolari în 2025, iar aceste portofele dedicate dețin o cotă semnificativă în segmentul iGaming.

Neobanks cu funcție de portofel: Revolut, N26, Wise. Nu sunt portofele digitale în sens clasic — sunt bănci digitale care oferă și funcționalități de plată online. Avantajul: cursuri de schimb valutar competitive. Dezavantajul: integrarea cu operatorii de pariuri este indirectă (plata prin card virtual, nu prin portofel dedicat), iar unii operatori nu le acceptă sau le clasifică ca „card bancar” cu limitările asociate.

Portofele de platformă: Apple Pay, Google Pay. Sunt straturi de plată care funcționează peste un card bancar existent. Nu dețin bani propriu-zis — procesează tranzacția prin cardul asociat. La pariuri sportive, acceptarea variază semnificativ de la un operator la altul.

De ce pariorii aleg portofelele digitale în locul cardurilor

82% dintre pariori consideră experiența de plată un factor decisiv în alegerea operatorului. Portofelele digitale câștigă la fiecare criteriu pe care un parior activ îl evaluează.

Viteza depunerii: instantanee. Cardul bancar este și el rapid, dar autentificarea 3D Secure adaugă 15-30 de secunde suplimentare. Cu un portofel digital configurat (mai ales cu 1-Tap), depunerea se face într-o singură atingere.

Viteza retragerii: ore, nu zile. Retragerea prin card bancar durează 2-5 zile lucrătoare la majoritatea operatorilor. Prin portofel digital, fondurile ajung în ore — uneori minute. Dispozitivele mobile reprezintă 58,74% din veniturile pieței de gambling online din Europa, iar retragerile rapide pe mobil sunt un argument puternic.

Confidențialitate: extrasul bancar nu arată tranzacții cu operatorul de pariuri. Apare doar transferul către portofelul digital — fără detalii despre destinația finală. Pentru pariorii care preferă discreția, acest lucru contează.

Mobilitate între operatori: un singur portofel alimentat servește ca sursă de fonduri pentru toți operatorii compatibili. Nu trebuie să introduci datele cardului la fiecare platformă nouă — un singur cont de portofel acoperă totul. Această flexibilitate este unică pentru portofelele digitale și inexistentă la card bancar sau transfer.

Control al bankroll-ului: portofelul digital creează o separare clară între fondurile „de zi cu zi” din contul bancar și fondurile dedicate pariurilor. Această separare funcționează ca un instrument de disciplină financiară — limitezi instinctiv sumele pe care le depui, deoarece trebuie mai întâi să alimentezi portofelul. Cu cardul, tentația de a depune direct din contul principal este permanentă.

Piața globală a portofelelor digitale — cifre cheie

Piața globală a portofelelor digitale, evaluată la 56,77 miliarde de dolari în 2025, este proiectată să atingă 145,35 miliarde de dolari până în 2030 — un CAGR de 20,9%. Creșterea este alimentată de digitalizarea plăților, adopția mobilă și intrarea de noi jucători pe piață.

Piața E-Wallet va crește cu peste 169 de miliarde de dolari suplimentare în perioada 2025-2029, la un CAGR de 21,9%. Aceste cifre depășesc creșterea pieței de e-commerce în ansamblu, ceea ce confirmă că portofelele digitale nu doar urmează tendința generală, ci o accelerează.

Paysafe — compania care deține Skrill și Neteller — raporta un volum anual de tranzacții de 167 de miliarde de dolari și venituri de 1,7 miliarde de dolari pentru 2025. Segmentul Digital Wallets a generat venituri de 220 de milioane de dolari doar în ultimul trimestru al lui 2025, cu o creștere de 13% față de anul precedent.

Tendințe: plăți mobile, crypto și portofele de marcă

Plățile mobile: piața globală a plăților mobile este proiectată la 4,97 trilioane de dolari în 2025. Portofelele digitale sunt motorul principal al acestei creșteri. La pariuri sportive, aplicațiile mobile ale portofelelor înlocuiesc progresiv accesul prin browser — 74% din tranzacțiile Skrill se efectuează deja de pe mobil.

Crypto: integrarea criptomonedelor în portofelele digitale este în desfășurare. Licența MiCA CASP obținută de Skrill în 2026 legitimizează această direcție. Pariorii nu pot depune crypto direct, dar pot deține, tranzacționa și converti crypto prin același portofel pe care îl folosesc pentru pariuri — un pas intermediar spre adopția completă.

Portofele de marcă: Ishan Vaid, VP Core Features la Paysafe, anticipa că în 2025 vom vedea o adopție crescută a portofelelor deținute de branduri — retaileri, platforme de gaming, companii de logistică. La nivelul pieței din România, această tendință se traduce prin portofele integrate direct în aplicațiile operatorilor de pariuri — un strat suplimentar care simplifică experiența de plată.

Convergența dintre aceste tendințe — mobil, crypto, portofele de marcă — indică un viitor în care portofelul digital nu va fi doar o opțiune de plată, ci platforma centrală a întregii experiențe de pariuri: depunere, retragere, stocare a valorii, loialitate și acces la oferte personalizate. Pariorii care adoptă acum portofelele digitale se poziționează în fața acestei evoluții.