Portofel dedicat vs neobank — dilema pariorilor

Am primit această întrebare de zeci de ori în ultimii doi ani: „Nu pot folosi pur și simplu Revolut la casele de pariuri? De ce mai am nevoie de Skrill?” Este o întrebare legitimă — Revolut este omniprezent în România, toată lumea are cont, interfața este impecabilă. Dar răspunsul nu este atât de simplu pe cât pare.

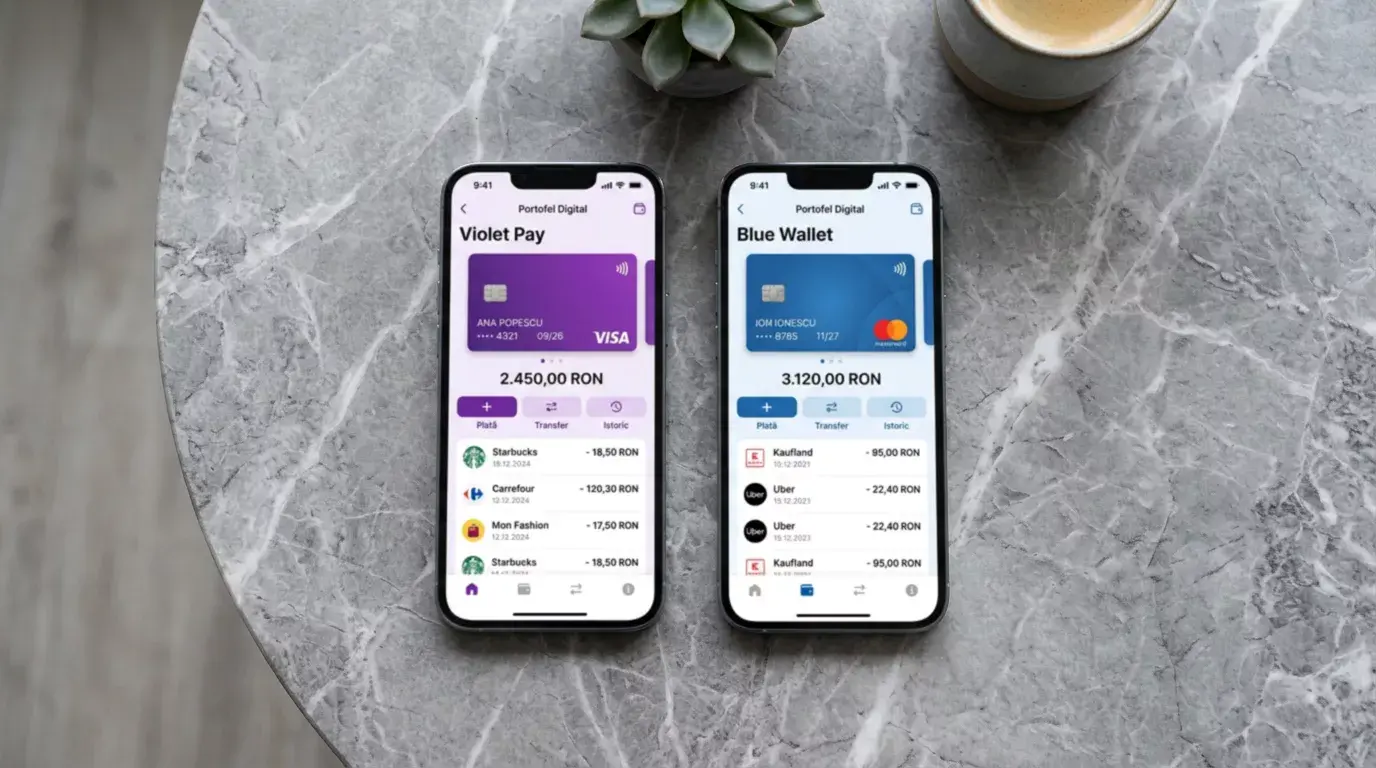

Skrill și Revolut aparțin unor categorii diferite de produse financiare. Skrill este un portofel digital specializat, construit inițial pentru transferuri internaționale și plăți iGaming. Revolut este un neobank — o bancă digitală cu servicii complete, de la conturi curente la investiții în acțiuni și crypto. Această diferență de ADN se reflectă în modul în care fiecare instrument se comportă în contextul pariurilor sportive.

James Tiltman, VP Product la Paysafe, sublinia un lucru esențial: simpla existență a unei infrastructuri de plăți în timp real nu garantează adoptare instantanee — e un proces gradual care necesită o schimbare în comportamentul consumatorilor. Exact aici se află dilema: Revolut oferă infrastructură excelentă, dar nu este optimizat pentru nevoile specifice ale pariorilor.

În Europa, 52% din cumpărătorii online preferă portofelele digitale în locul metodelor tradiționale, conform CoinLaw.io. Dar „portofele digitale” este o categorie largă care include atât Skrill, cât și Revolut — iar diferențele dintre ele contează enorm pentru un parior activ.

Compatibilitatea cu operatorii de pariuri din România

Acesta este testul decisiv. Am verificat personal cum se comportă fiecare instrument la operatorii licențiați ONJN — și rezultatele sunt relevante.

Skrill apare ca metodă dedicată de plată la majoritatea operatorilor români. Are o integrare specifică: selectezi „Skrill” din lista metodelor, ești redirecționat la portofel, confirmi și gata. Procesul este standardizat și funcționează identic de la un operator la altul.

Revolut funcționează diferit. La casele de pariuri, Revolut nu apare ca metodă separată de plată. Îl folosești prin cardul asociat contului — selectezi „Card Visa/Mastercard” și introduci datele cardului Revolut. Tranzacția este procesată ca o plată cu card, nu ca o plată prin portofel electronic.

Această diferență are consecințe practice. Unii operatori blochează depunerile de pe carduri emise de anumite instituții financiare — inclusiv neobank-uri. Am auzit de cazuri în care depunerea cu cardul Revolut a fost respinsă la un operator care accepta fără probleme carduri bancare clasice. Nu este o regulă universală, dar este un risc pe care Skrill îl elimină complet prin integrarea sa dedicată.

Piața românească funcționează cu o rată de canalizare de peste 90% — ceea ce confirmă că operatorii licențiați au procese solide. Dar fiecare operator decide independent ce instrumente financiare acceptă și în ce condiții. Skrill are un avantaj structural: parteneriatul direct cu operatorii iGaming.

Comparația comisioanelor Skrill vs Revolut

Revolut a câștigat piața din România în mare parte prin comisioanele mici — transferuri gratuite, conversie valutară la curs interbancar (cu limite) și absența multor taxe clasice bancare. Cum se compară cu Skrill?

La depunerea către un operator de pariuri: Skrill nu percepe comision, iar operatorul de regulă nu adaugă taxă proprie. Revolut (prin cardul asociat) nu percepe comision direct, dar operatorul poate clasifica tranzacția ca „gambling” și aplica reguli specifice — unele bănci și neobank-uri blochează sau semnalează tranzacțiile către operatori de gambling.

La alimentarea contului: Skrill costă 1% la alimentarea cu card bancar. Revolut primește transferuri bancare gratuit și poți alimenta contul fără comision din majoritatea surselor.

La conversia valutară: Skrill aplică 3,99%. Revolut oferă cursul interbancal fără comision suplimentar în limita planului tău (limita variază în funcție de abonament). Aici Revolut are un avantaj clar și semnificativ — diferența poate fi de 2-3% pe tranzacție.

Transferul bancar: din Skrill costă circa 5 EUR. Din Revolut — gratuit pentru transferuri SEPA. Skrill operează în peste 100 de țări și 40 de valute, dar costul de extragere rămâne un dezavantaj față de Revolut.

Pe hârtie, Revolut pare mai ieftin la aproape fiecare capitol. Dar costul real include și riscul de tranzacție respinsă, absența integrării dedicate și lipsa funcționalităților specifice iGaming pe care Skrill le oferă.

Funcționalități: crypto, VIP, card — diferențe cheie

Dincolo de comisioane, cele două instrumente diferă fundamental în ceea ce oferă unui parior activ. Am compilat diferențele care contează practic.

Skrill oferă: programul VIP cu reduceri de comisioane pentru utilizatorii cu volum mare, programul de loialitate KNECT cu puncte convertibile, integrare directă cu operatorii iGaming, funcționalitate crypto cu licență MiCA CASP, card Mastercard prepaid și istoricul complet al tranzacțiilor iGaming centralizat într-un singur loc.

Revolut oferă: cont multi-valută cu conversie la cursul interbancal, investiții în acțiuni și crypto, asigurări, credite, un ecosistem financiar complet și o interfață mobilă exemplară. Dar niciuna dintre aceste funcționalități nu este orientată specific către pariuri sportive.

Diferența critică pentru pariori: Skrill permite transferul instantaneu de fonduri între operatori de pariuri. Retragi de la un operator, fondurile ajung în Skrill, depui la altul — totul în câteva minute. Cu Revolut, retragerea de la operator se face pe card (durată 1-5 zile), apoi depui din nou cu cardul (instant, dar dependent de acceptarea cardului de către operator).

Această mobilitate inter-operatori este exact ceea ce face Skrill valoros pentru pariorii care lucrează cu mai multe platforme simultan.

Există și o dimensiune de confidențialitate. Când depui cu Skrill la un operator, pe extrasul bancar apare o tranzacție către Skrill — nu către casa de pariuri. Când depui cu cardul Revolut, tranzacția apare cu numele operatorului de pariuri, vizibilă în istoricul Revolut. Pentru mulți pariori, această diferență nu contează. Pentru alții, separarea finanțelor de pariuri de cele personale este importantă — și Skrill oferă implicit acest strat de confidențialitate.

Verdictul: Skrill sau Revolut pentru pariori

Am folosit ambele instrumente extensiv, și concluzia mea după 8 ani de experiență este contextuală. Nu există un câștigător absolut — există instrumente potrivite pentru contexte diferite.

Alege Skrill dacă: pariezi activ și regulat, folosești mai mulți operatori simultan, vrei integrare dedicată fără riscul de tranzacții respinse, te interesează programul VIP sau KNECT, vrei să separai complet fondurile de pariuri de finanțele personale.

Alege Revolut dacă: pariezi ocazional, folosești un singur operator care acceptă cardul Revolut fără probleme, prioritatea ta este minimizarea comisioanelor la conversie valutară, nu ai nevoie de mobilitate inter-operatori.

Strategia pe care o recomand: folosește ambele. Revolut pentru viața financiară de zi cu zi, Skrill pentru pariuri. Transferă fondurile din Revolut în Skrill prin transfer bancar (gratuit din Revolut, costul standard de alimentare pe Skrill), apoi folosește Skrill pentru toate tranzacțiile cu operatorii de pariuri. O analiză mai amplă a alternativelor de portofele digitale pentru pariuri poate fi utilă dacă vrei să evaluezi și alte opțiuni.