Cardul bancar sau Skrill — dilema clasică a pariorilor

Un coleg parior m-a întrebat luna trecută: „de ce folosești Skrill când pot depune direct cu cardul?” Am deschis extrasul lui bancar și i-am arătat cele 14 tranzacții cu numele operatorului de pariuri afișate clar. Apoi am deschis extrasul meu: o singură tranzacție periodică către „Skrill”. Atât. Discuția a fost scurtă.

52% din cumpărătorii online europeni preferă portofelele digitale, iar 82% dintre pariori consideră experiența de plată un factor determinant. Cardul bancar rămâne metoda cea mai accesibilă — toată lumea are unul — dar Skrill oferă avantaje specifice pe care cardul nu le poate replica. Ishan Vaid, VP Core Features la Paysafe, nota tendința crescândă a platformelor de a adopta soluții de portofel pentru a „fluidiza plățile și a controla experiența end-to-end a utilizatorului”.

Comparația nu are un câștigător absolut. Depinde de ce prioritizezi: cost, viteză, confidențialitate sau simplitate. Am defalcat fiecare criteriu pe baza testelor mele directe.

Viteza depunerii și retragerii: Skrill vs card bancar

La depunere, ambele metode sunt instantanee — diferența este de secunde, nu de minute. Depunerea cu cardul necesită autentificare 3D Secure (cod SMS sau confirmare în aplicația băncii), adăugând 15-30 de secunde. Depunerea Skrill, mai ales cu 1-Tap activ, se finalizează într-o singură atingere.

La retragere, diferența devine dramatică. Retragerea prin Skrill ajunge în portofel în 0-24 de ore — de regulă sub 6 ore la operatorii cu procesare automată. Retragerea pe card bancar durează 2-5 zile lucrătoare. Am cronometrat: cea mai rapidă retragere pe card a durat 48 de ore, cea mai lentă 5 zile complete.

74% din tranzacțiile Skrill se efectuează prin dispozitive mobile, iar utilizarea aplicației mobile a crescut cu 38% în 2025. Pe mobil, experiența Skrill este optimizată — aplicația dedicată face depunerea și monitorizarea soldului mai fluide decât accesarea internet banking-ului pentru verificarea retragerii pe card.

Verdictul pe viteză: Skrill câștigă clar la retragere. La depunere, diferența este marginală, cu un ușor avantaj Skrill datorită 1-Tap.

Comisioane directe: Skrill vs card la casele de pariuri

Comisioanele vizibile la depunere și retragere la operatorul de pariuri sunt de regulă zero — atât pentru Skrill, cât și pentru card. Majoritatea operatorilor licențiați ONJN nu percep comision direct jucătorului pentru niciuna dintre metode.

Costurile ascunse diferă. Skrill percepe comisioane la alimentarea portofelului (1% cu card bancar), la retragerea din portofel în contul bancar (circa 5 EUR) și la conversia valutară (3,99%). Cardul bancar nu are aceste costuri intermediare — tranzacția merge direct din contul bancar la operator și înapoi.

Un calcul orientativ: dacă depui 1000 RON pe lună și retragi 800 RON, costul Skrill include 10 RON alimentare (1%) plus circa 25 RON retragere bancară. Cu cardul, aceste costuri nu există — dar pierzi viteza de retragere. Dacă păstrezi fondurile în portofelul Skrill și le recirculezi între operatori fără a retrage în contul bancar, costul real scade semnificativ.

Verdictul pe comisioane: cardul bancar este mai ieftin dacă faci operațiuni simple (depunere-pariu-retragere). Skrill devine competitiv când recirculezi fonduri între operatori fără retragere bancară frecventă.

Confidențialitatea extrasului bancar — avantajul Skrill

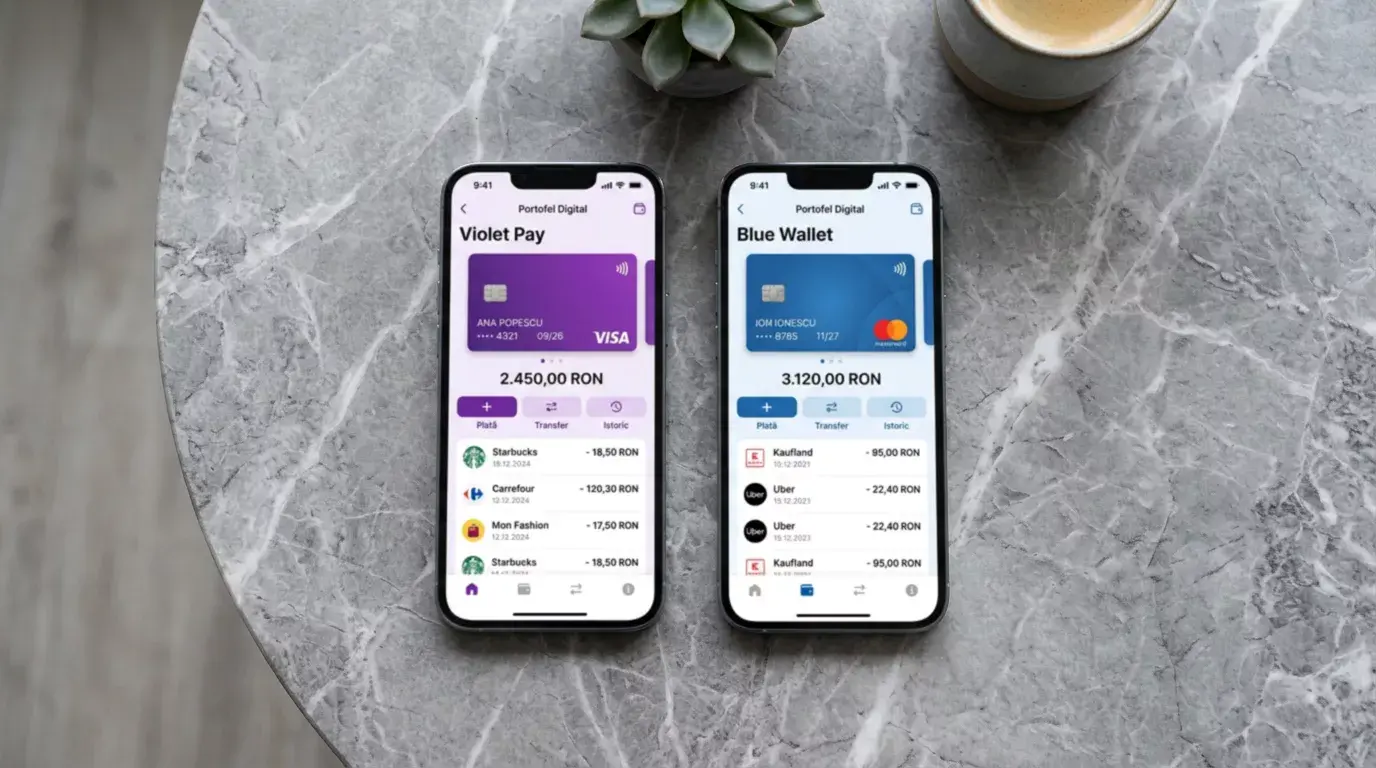

Acesta este argumentul pe care nimeni nu îl discută deschis, dar toată lumea îl gândește. Fiecare depunere cu cardul bancar apare pe extras cu numele operatorului de pariuri. Oricine are acces la extrasul tău — partener, angajator, bancă la evaluarea unui credit — vede frecvența și sumele tranzacționate la pariuri.

Cu Skrill, extrasul bancar arată o singură tranzacție: „Skrill” sau „Paysafe”. Fără detalii despre destinația finală a fondurilor. Depunerile la operatorii de pariuri sunt vizibile doar în contul Skrill, care este protejat cu parola și 2FA-ul tău.

Am auzit de cazuri în care bănci românești au refuzat sau complicat cereri de credit ipotecar din cauza tranzacțiilor frecvente cu operatori de pariuri vizibile pe extras. Cu Skrill ca intermediar, această problemă dispare — banca vede un transfer către un furnizor de servicii de plăți, nu către o casă de pariuri.

Și nu este vorba doar de credit ipotecar. Angajatori, parteneri de afaceri, membri ai familiei — oricine are acces la extrasul tău bancar vede o imagine completă a activității tale de pariuri dacă folosești cardul direct. Cu Skrill, acea imagine rămâne în portofelul tău digital, protejată de parola și 2FA-ul tău. Este un beneficiu pe care nu îl apreciezi până nu ai nevoie de el.

Securitate: PCI-DSS vs protecția cardului

Cardul bancar vine cu protecție chargeback — dacă o tranzacție este frauduloasă, banca o poate inversa. Este un mecanism puternic de protecție a consumatorului, specific rețelelor Visa și Mastercard.

Skrill oferă un alt model de securitate. Certificarea PCI-DSS Level 1 confirmă cel mai înalt standard de protecție a datelor. 3D Secure la depuneri, 2FA la autentificare, monitorizare AI pentru tranzacții suspecte. Datele cardului tău bancar nu ajung niciodată la operatorul de pariuri — Skrill funcționează ca un scut între banca ta și platformele pe care pariezi.

Dacă datele cardului tău sunt compromise la un operator de pariuri, riscul este direct — cardul trebuie blocat și reemis. Dacă contul Skrill este intermediar, operatorul nu vede niciodată datele cardului bancar. Riscul de compromitere este izolat la nivelul Skrill, care are resurse și mecanisme de securitate superioare majorității operatorilor individuali.

Verdictul: când alegi Skrill și când cardul

Alege cardul bancar dacă: faci depuneri rare, vrei prima depunere eligibilă pentru bonus, nu te preocupă confidențialitatea extrasului și nu ai nevoie de retrageri rapide.

Alege Skrill dacă: pariezi regulat pe mai mulți operatori, vrei retrageri în ore (nu zile), preferi confidențialitatea extrasului bancar, folosești frecvent pariuri live și ai nevoie de depuneri instantanee. Pentru o comparație detaliată Skrill vs Neteller — dacă ai ales portofelul digital și te întrebi care este mai potrivit — am pregătit un ghid separat.