România — una dintre cele mai dinamice piețe iGaming din Europa

Când am început să analizez piața de pariuri din România acum opt ani, cifra pe care o auzeam cel mai des era „piață mică, potențial mare”. Între timp, „potențialul” s-a transformat în realitate: veniturile industriei iGaming din România sunt estimate la 2,59 miliarde de dolari în 2025. Nu mai e o piață mică.

Piața de gambling online din România este proiectată la 887,80 milioane de dolari GGR în 2025, cu un CAGR de 4,61% până în 2029. Aceste cifre plasează România în rândul piețelor relevante din Europa de Est — nu la nivelul UK sau Germania, dar cu o dinamică de creștere care atrage investiții și operatori internaționali.

Curtea de Conturi a României observa într-un raport de audit că ONJN — Oficiul Național pentru Jocuri de Noroc — „nu a monitorizat sau controlat activitatea organizatorilor de jocuri de noroc la distanță și nu și-a îndeplinit obligațiile legale” de la înființare. Un context care explică paradoxul: o piață în creștere accelerată, dar cu o supraveghere reglementară care abia acum prinde din urmă.

Dimensiunea și creșterea pieței de pariuri sportive

Cifrele variază în funcție de sursă și de metodologie, dar convergența indică o piață solidă cu tendință ascendentă.

GGR-ul — Gross Gaming Revenue, veniturile brute ale operatorilor minus câștigurile plătite jucătorilor — este metrica standard. La nivel de gambling online (pariuri + casino + poker), România generează un GGR combinat de aproximativ 500 de milioane de euro. Pariurile sportive și cazinourile online sunt categoriile dominante.

Piața de gambling din România a atins 1,1 miliarde de euro în venituri nete, cu un CAGR estimat de 13% din 2023 până în 2026. Această rată de creștere depășește media europeană și reflectă atât adopția digitală în creștere, cât și formalizarea pieței prin licențiere ONJN.

La nivel european, piața de pariuri online a fost evaluată la 22,65 miliarde de dolari în 2025, cu o proiecție de 56,92 miliarde de dolari până în 2034. Pariurile sportive dețin 52,8% din această piață. România urmează tendința continentală, cu pariurile sportive ca segment principal.

Rata de penetrare și profilul pariorilor

Penetrarea utilizatorilor de gambling online în România atinge 3,8% în 2025. Cifra pare modestă comparată cu piețe mature precum UK (unde penetrarea depășește 10%), dar în context regional este competitivă — și are spațiu semnificativ de creștere.

Cazinourile și pariurile sportive online generează împreună aproximativ 500 milioane de euro în GGR. Distribuția între cele două categorii s-a modificat în ultimii ani — cazinourile online au crescut mai rapid, dar pariurile sportive rămân ancora pieței, mai ales în contextul evenimentelor sportive majore.

Profilul pariorului român tipic: masculin (70-80%), vârsta 25-45 de ani, urban, cu acces la smartphone și cont bancar. Este un profil în tranziție — proporția femeilor crește lent, iar vârsta medie scade pe măsură ce generația Z devine activă. Dispozitivele mobile reprezintă 58,74% din veniturile pieței de gambling online din Europa, iar în România proporția este similară sau chiar mai mare.

Un fenomen specific pieței românești: popularitatea pariurilor sportive este legată strâns de fotbal și de ligile europene. Meciurile din Champions League, Premier League și Liga 1 generează vârfuri de activitate vizibile pe platforme. Operatorii care oferă acoperire extinsă a acestor competiții — cote competitive, piețe diverse, streaming live — atrag disproporționat mai mulți utilizatori din România.

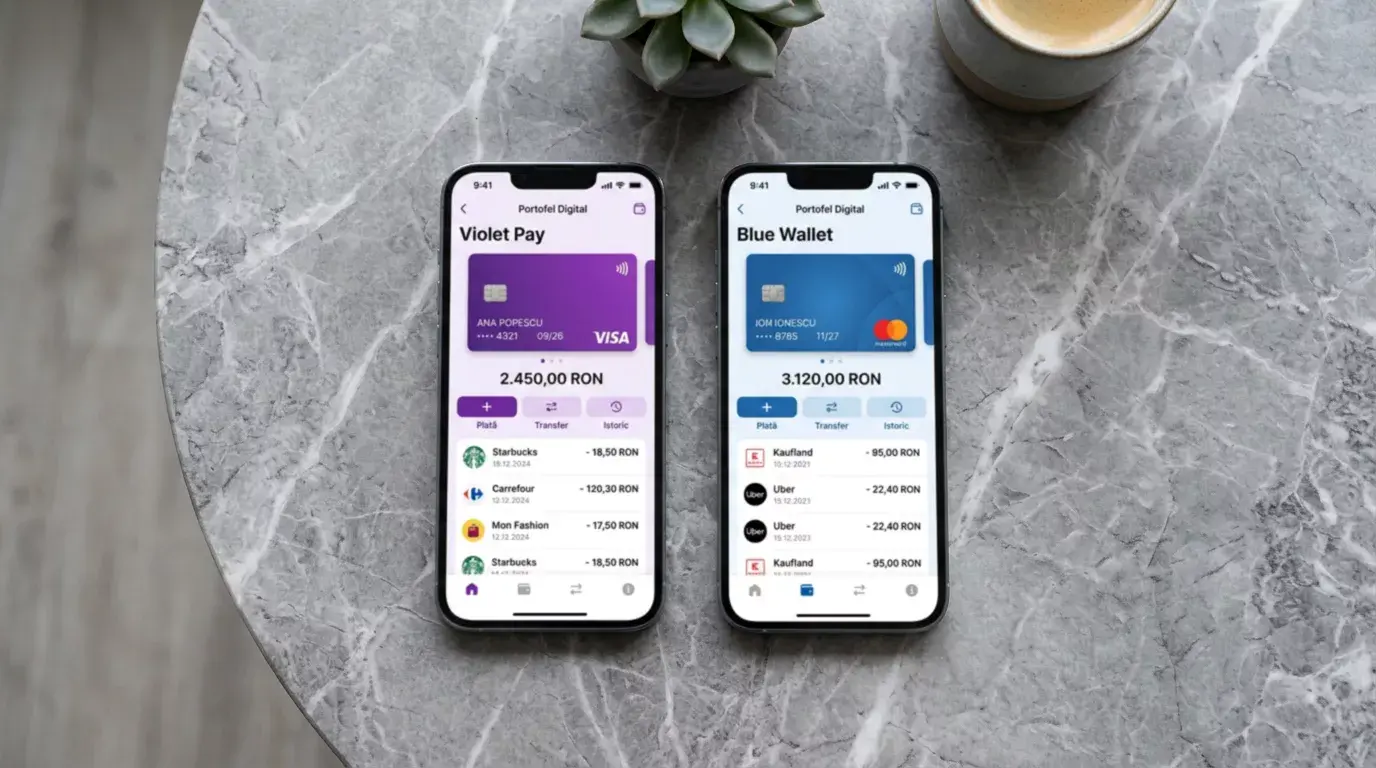

Rolul portofelelor digitale pe piața românească

52% din cumpărătorii online europeni preferă portofelele digitale față de metodele tradiționale de plată. La pariuri sportive, proporția este și mai mare — viteza și confidențialitatea fac din portofele ca Skrill instrumente preferate de pariori.

Portofelele digitale domină deja comerțul electronic global cu o cotă de 50% din valoarea totală a tranzacțiilor. În sectorul de pariuri, adopția este accelerată de câteva avantaje specifice: depuneri instantanee (esențiale pentru pariuri live), retrageri rapide (ore, nu zile), separarea tranzacțiilor de pariuri de extrasul bancar (confidențialitate) și posibilitatea de a muta fonduri între operatori fără a trece prin contul bancar.

Pe piața românească, Skrill și Neteller sunt lideri în segmentul portofelelor dedicate pariurilor. Revolut și alte neobanks câștigă teren ca alternative, dar nu oferă același nivel de integrare cu operatorii de pariuri. Alegerea între aceste opțiuni depinde de prioritățile individuale — viteză, cost, funcționalități sau compatibilitate.

Tendințe pentru 2026-2029

Piața europeană a pariurilor sportive era evaluată la 36,4 miliarde de dolari în 2024, cu o proiecție de 83,2 miliarde de dolari până în 2033 la un CAGR de 9,6%. România va beneficia de acest val continental.

Mobilul va deveni dominant complet. Dacă astăzi 58-60% din veniturile de gambling online vin de pe mobil, în 2029 proporția va depăși 75%. Operatorii care nu investesc în experiența mobilă acum vor pierde cotă de piață.

Reglementarea se va strânge. ONJN aplica deja aproximativ 350 de sancțiuni în primele 9 luni din 2025, cu un buget de 25 de milioane de lei alocat pentru joc responsabil în 2026. Presiunea reglementară va crește, iar operatorii neconformi vor fi eliminați progresiv. Această tendință este pozitivă pentru pariori: o piață mai reglementată înseamnă operatori mai siguri, plăți mai transparente și protecție mai bună a jucătorilor.

Crypto va rămâne marginal dar prezent. Licența MiCA CASP obținută de Skrill și Neteller deschide o poartă, dar adopția completă a crypto la pariuri sportive în România este un orizont de 3-5 ani. Între timp, portofelele digitale reglementate vor funcționa ca punte între lumea crypto și operatorii de pariuri — conversia din crypto în fiat se face în portofel, iar depunerea la operator rămâne în monedă clasică.

Consolidarea pieței este inevitabilă. Operatorii mici care nu pot susține costurile de conformitate și investițiile în tehnologie vor fi absorbiți sau vor ieși din piață. Pentru pariori, aceasta înseamnă o concentrare a opțiunilor în jurul a 10-15 operatori majori — dar cu servicii mai bune și integrări de plată mai sofisticate. Pentru o analiză detaliată a impactului reglementării ONJN asupra plăților, am pregătit un ghid separat.